Por Que Esperar a Selic Baixar Pode Não Ser a Melhor Ideia para Comprar Seu Imóvel em João Pessoa?

Bom dia, pessoal! Todo dia aparece um cliente dizendo a mesma frase: “Vou esperar a Selic cair mais um pouco, aí eu compro”. Eu entendo perfeitamente, é super comum e faz todo sentido na cabeça da gente. Afinal, juros mais baixos = prestação mais barata, certo? Eu não sou economista, nem contador, nem guru de mercado financeiro. Sou apenas um corretor que vive o dia a dia do mercado imobiliário aqui na nossa João Pessoa e que, nos últimos anos, viu muita gente feliz comprando na hora certa… e muita gente triste porque esperou e o imóvel subiu mais do que os juros iriam baixar.

Então, senta aqui comigo (pode ser tomando um café na orla) que vou te explicar de um jeito bem simples por que esperar a Selic cair demais pode acabar custando mais caro do que você imagina.

1. Selic é importante, mas não é o único vilão da história

A Selic é a taxa básica de juros do Brasil. Quando ela sobe, o financiamento fica mais caro. Quando desce, fica mais barato. Simples assim.

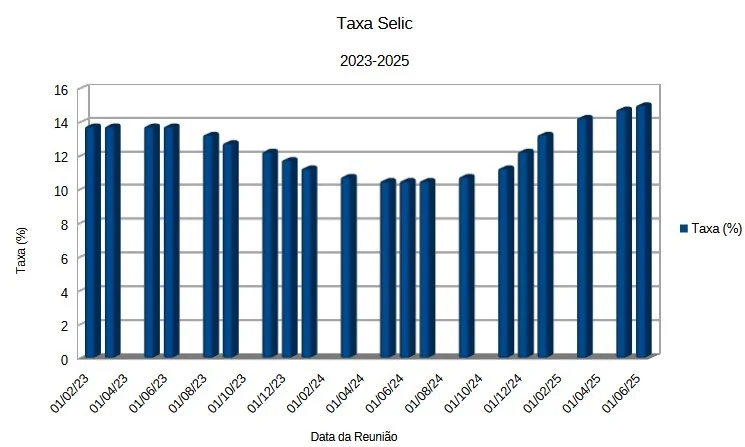

O que aconteceu nos últimos 3 anos (2022–2025):

- 2022 → Subiu até 13,75%

- 2023 → Começou a cair (chegou a 11,75%)

- 2024 → Ficou meio de lado, entre 10,50% e 11,75%

- 2025 → Voltou a subir forte e hoje está em 15% (novembro/2025)

Ou seja: quem esperava uma queda contínua levou um susto. A Selic virou uma verdadeira montanha-russa e, segundo a grande maioria dos economistas sérios, ela não vai despencar tão cedo enquanto o governo não arrumar a casa fiscal.

2. Enquanto você espera a Selic cair… o preço do imóvel sobe correndo

Aqui em João Pessoa está acontecendo algo incrível (e rápido!):

- 2022 → +1,26% (já vinha de um boom anterior)

- 2023 → +9,82%

- 2024 → +12% a 14% acumulado

- 2025 (até outubro) → +14,83% nos últimos 12 meses

Hoje o metro quadrado médio na cidade está em torno de R$ 7.856 (FipeZap – nov/2025). Isso coloca João Pessoa entre as 3 capitais que mais valorizam no Brasil inteiro.

Exemplo real e fácil de entender: Um apartamento de 60 m² que valia R$ 350 mil no final de 2022 hoje está valendo cerca de R$ 470 mil. Subiu R$ 120 mil em menos de 3 anos! Se a Selic cair 3 ou 4 pontos (o que seria ótimo), a sua prestação diminui uns R$ 400–600 por mês. Mas para comprar o mesmo imóvel você vai precisar de R$ 120 mil a mais de entrada ou financiar mais. Quem ganha nessa conta?

3. O que os economistas mais respeitados estão falando (sem torcida organizada)

- Armínio Fraga (ex-presidente do Banco Central): “Sem ajuste fiscal de verdade, a Selic vai ficar alta por mais tempo do que o mercado gostaria.”

- Gustavo Franco (um dos pais do Plano Real): “Cidades com qualidade de vida como João Pessoa continuam valorizando mesmo com juros altos, porque a demanda não para.”

- Mercado em geral (relatórios da XP, BTG, Itaú e Santander): projeções para 2026–2027 mostram Selic entre 11% e 13%, não voltando para um dígito tão cedo.

4. A conta que mais importa para o seu bolso

Imagina dois amigos:

- O Pedro comprou em 2023 com Selic a 12,5%. Pagou R$ 380 mil no apê.

- O João esperou até 2025 achando que a Selic ia cair bastante. Hoje o mesmo apê custa R$ 480 mil e a Selic está 15%.

Mesmo que amanhã a Selic caia 3 pontos, o João ainda vai pagar mais caro pelo mesmo imóvel do que o Pedro pagou lá atrás. E o imóvel do Pedro já valorizou R$ 100 mil enquanto ele pagava as prestações tranquilinho.

Conclusão carinhosa (porque eu quero te ver feliz e de casa nova)

Não estou dizendo que você tem que comprar amanhã de qualquer jeito. Estou dizendo que esperar só a Selic pode ser uma armadilha, principalmente aqui em João Pessoa, onde o mercado está quente de verdade.

O momento perfeito quase nunca chega com placa anunciando. O bom momento é quando:

- Você encontrou o imóvel que cabe no seu bolso e na sua vida

- Tem uma entrada razoável

- A prestação cabe no orçamento sem sufoco

Se essas três coisas estão ok hoje, talvez valha a pena conversar com calma e fazer as contas reais (eu ajudo, de graça e sem pressão).

Me chama no WhatsApp ou deixa um comentário aqui embaixo. Vamos tomar um café e ver qual é o melhor caminho para você realizar esse sonho sem pagar mais caro do que precisa.

Um abraço grande e até a próxima!

Principais fontes utilizadas (atualizadas até novembro/2025):

- Banco Central do Brasil (histórico da taxa Selic)

- Índice FipeZap (evolução de preços em João Pessoa e capitais)

- Relatório Focus – Banco Central (projeções do mercado)

- Relatórios mensais XP Investimentos, BTG Pactual, Itaú e Santander

- QuintoAndar e Loft (dados locais de valorização em João Pessoa)

- Entrevistas e artigos de Armínio Fraga, Gustavo Franco e economistas independentes em portais como InfoMoney, Estadão e Poder360

Qualquer dúvida, é só chamar!